Si vous cherchez la raison pour laquelle votre entreprise peine à se transformer alors même que tout le monde admet que c’est une nécessité vitale, n’allez pas pas chercher plus loin que la porte de votre service comptabilité.

Non, votre service comptabilité n’est pas incompétent, pas plus que votre directeur financier. C’est simplement la nature même des règles qu’ils sont tenus d’appliquer qui vous envoie droit dans le mur.

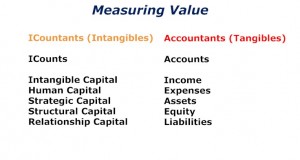

Au départ il y a un constat largement partagé : l’entreprise peine à tirer le meilleur de ses actifs immatériels (capital humain etc) et n’est pas meilleure en ce qui concerne leur développement. Pas de chance : ils représentent 80% de sa valeur. La conséquence on la connait depuis longtemps : taux de rendement des actifs revenu à 25% de de son niveau de 1965 alors même que dans le même le temps la productivité augmentait. Dit en d’autres termes : le moteur de la croissance de l’entreprise n’est pas branché sur le bon réservoir et la transmission est totalement défaillante.

Conscientes de la situation, les entreprise ont lancé pléthore de programmes visant à remédier à cet état de fait : collaboration, innovation, KM, motivation, engagement, réseaux sociaux d’entreprise…. Avec une réussite souvent très relative.

On change la carrosserie mais on garde le même moteur

Deux raisons à cela. La première est qu’en dépit de ces programmes il était très difficile de changer la logique des opérations quotidiennes : arbitrage entre deux choix, allocation des ressources, priorisation des activités. On pouvait changer la carrosserie, le moteur continuait à tourner selon la même logique. La seconde était beaucoup plus amont : il fallait décider le changement et le doter des moyens nécessaires. C’est là qu’un grand nombre de projets étaient morts né pour cause de ROI prévisible insuffisant ou ont réussi à voir le jour mais ont échoué faute de moyens à la hauteur de la tche.

Tous ces points ont une cause commune : ce que le porteur du projet (et souvent le plus grand nombre) voit comme un investissement se retrouve dans une case beaucoup moins flatteuse lorsqu’on passe le projet au crible comptable. Ce que l’on voit comme un investissement devient une dépense, un atout devient un risque etc.

Inutile d’en vouloir à ceux qui prennent les décision et font les arbitrages. Ils appliquent des règles de comptabilité universelles. Dès règles élaborées à une époque où ce qui compte maintenant avait peu d’importance, des règles qui ne reflètent pas aujourd’hui la réelle valeur des chose.

La comptabilité mesure tout sauf ce que vous désirez faire

Mais quand ne mesure pas les bonnes choses et qu’on se sert de ces indicateurs pour prendre des décisions il y a de fortes chance qu’on ne prenne pas les bonnes et que des décisions « conformes » par rapport à la norme constituent une aberration par rapport à la réalité. Le système comptable s’est adapté à l’ère industrielle pour devenir un puissant outil de management et de prises de décisions. Ceux qui ont appliqué le modèle de comptabilité « industriel » à des activités industrielles ont fait la différence. Ceux qui ont appliqué le modèle pré-industriel à des activités industrielles ont disparu lors de la première crise venue.

Et qu’advient il lorsqu’on applique une comptabilité industrielle à des activités post-industrielles ? Je vous laisse trouver la réponse.

Maintenant lorsqu’on parle de ces sujets de transformation on évoque souvent la dimension humaine, le sens, l’engagement mais rarement ce qui fait que ces actions seront non seulement acceptables mais qu’on sera à même de mesurer leur impact dans le temps. Un peu comme remplir un réservoir et mesurer le niveau de celui d’à coté : ça n’est pas l’action qui est mauvaise, c’est juste la jauge.

Une entreprise plus intelligente est aussi une entreprise qui compte plus intelligemment.

Ce qui me stupéfie dans ce qu’on appelle aujourd’hui l’entreprise 2.0, le social business, l’entreprise collaborative ou je ne sais quoi c’est que jamais au grand jamais on ne voit les spécialistes de la finance, du contrôle de gestion, de la comptabilité associés à ces réflexions ou à ces projets. Jamais ils n’ont voix au chapitre dans les conférences. Pourtant si on veut construire l’entreprise de 2013 il nous faut des indicateurs conçus pour le monde de 2013, pas pour celui du XVIIIe siècle comme actuellement.

Quand le contexte change et qu’on veut prendre les meilleures décisions dans ce contexte on change le référentiel au travers duquel on pense et mesure nos actions.

L’entreprise ne se réformera pas sans un nouveau modèle de comptabilité. Point. Sinon tout ce qui touche au développement du capital humain sera non seulement non mesuré mais, en plus, constituera une hérésie comptable.

Et pour ceux que le sujet intéresse je ne peux que vous conseiller l’excellent blog Smarter Companies.

Entrées similaires:

Réussir en utilisant des actifs immatériels non propriétaires

Réussir en utilisant des actifs immatériels non propriétaires

Économie numérique : vers une vraie valorisation des actifs digitaux

Économie numérique : vers une vraie valorisation des actifs digitaux

Entreprise et business d’abord, 2.0 et social ensuite

Investir dans l’humain ? Vous voulez rire ?

Puisqu’on va re-voter dans quelques jours

Entreprise et business d’abord, 2.0 et social ensuite

Investir dans l’humain ? Vous voulez rire ?

Puisqu’on va re-voter dans quelques jours

Prière de ne pas réduire l’économie au numérique. Merci.

Prière de ne pas réduire l’économie au numérique. Merci.